最近は、老後のお金が年金だけでは全然足らない。なんてことを耳にします。

そこでよく挙げられるのがイデコ(ideco)

どうやら「お得な制度」らしいけど、結局なんなの?

って方は多いのではないでしょうか?

2018年のデータによるとイデコ認知度は約50%。

そして実際に利用している人は約8%です。

知名度が上がってきたとはいえまだまだ知らない人が多いのが現状です。

では、さっそく、

掛金が全額所得控除の対象となり、自身でアセットアロケーションを考え、ポートフォリオを組んでいく・・

っていう方が僕の友人に実際にいたんです。

そこで今回は、税金?年金?といった初心者の方でもわかるように、出来る限り簡単にわかりやすくイデコの仕組みをお伝えしていきたいと思います。

万人にお勧めできる制度とは言い切れないですが、お得な制度であることは間違いないので是非この機会に知って、資産運用の選択肢の一つにしていただければと思います。

スポンサーリンク

イデコ(ideco)とは?初心者用に簡単にわかりやすく仕組みを解説

始めにお伝えしたように、個人型確定拠出年金を英語表記にして、ギュッとしたものがイデコ(ideco)です。

つまり、

個人型確定拠出年金=イデコ(ideco)です。

でも、分割して見てみると意外とそうでもないよ。

個人型 →個人で

確定拠出→確定した金額を支払う

年金 →将来年金としてもらえる

要は、自分で決めた金額を積み立て、運用していって、将来年金として受けとろう。

と言った自分年金制度ですね。

自分で銀行や証券会社にイデコという受け皿を用意し、その受け皿の上に定期預金や投資信託などの金融商品を乗っけて運用していくイメージです。

でも、銀行に預けているだけだとほぼ増えないし、貯金箱に入れている状態と変わらないでしょ?

ところがイデコを使って貯めていくと様々なメリットが受けられるんだよ。

イデコ(ideco)のメリット

イデコには大きく分けて3つのメリットがあります。

この3つのメリットはすべて税金に関わることなので、イデコは税制優遇がすごい!なんてよく言われますね。

掛金が全額所得控除

1月1日から12月31日までに拠出した金額が全て所得控除の対象となります。

ざっくり言うと、所得税を返してくれて、翌年の住民税が安くなります。

いわゆる節税ってやつですね。

その認識で大体オッケーで、○○控除ってあったらなるべく使いたいわけです。

所得税や住民税の金額は

(所得-所得控除額)×税率

で、計算します。

所得控除額の金額が大きくなれば答えは小さくなりますよね。

つまり支払う税金が少なくなります。

所得控除には全部で14種類あって、その中の1つに小規模企業共済等掛金控除(しょうきぼきぎょうとうかけきんこうじょ)というのがあります。

イデコは拠出した金額すべてがこれの対象となります。

通常、所得控除というと自分ではコントロールすることが難しいものが多いんです。

例えば、配偶者控除は配偶者がいなければ使えないし、医療費控除は一定の金額を支払わなければ使うことができません。

もう少しで医療費控除が使えるから、敢えて病院へ行く。なんてできないですよね。

その点イデコは自分で拠出する金額を決めることができて、その全額が所得控除の対象となります。

この「全額」というのが大きいんです。

生命保険料控除だと、無類の保険好き。保険マニアで大量に保険料を払ってる。

こういった場合でも生命保険料控除の金額は決まっていて、最大12万円までしか控除の対象にならないし、医療費控除も支払った金額すべてを引けるわけではありません。

ですがイデコには控除額の上限がありません。

(人により1年に拠出できる金額の上限は決まっています)

将来のお金を貯めると同時に、今払っている税金も抑えることができるのです。

この所得控除がイデコをやる最大のメリットと言われることが多いですね。

運用益に税金がかからない

通常、預金や株式の配当金、投資信託などで運用して得た利益には20.315%の税金がかかります。

口座から直接「税金」として引かれることは無いよね。

今は超低金利で銀行に預けていても増えてる実感は無いかもしれませんが、きちんと利息は付いています。

そしてその利息は20.315%の税金が引かれた後の金額です。

ところがイデコで運用していると、この20.315%の税金が無しになります。

投資信託などでも同じ考え方で、普通の証券会社の口座で運用していると儲かった分の20.315%の税金が引かれます。

こちらもイデコで運用していれば税金は引かれません。

例えば、イデコで毎年12万円の拠出を20年間したとします。

拠出した金額は全部で240万円。

そして、儲かった金額が100万円あったとします。(これが運用益)

通常受け取るときにこの100万円の20.315%

203,150円の税金が引かれることになりますが、イデコでは非課税となります。

また、投資信託のなかには運用中に分配金が出ることもあります。

運用を続ける場合、通常この分配金にも税金がかかり、税金が引かれた残りの金額を再投資するかたちとなります。

しかしイデコの場合、この分配金にも税金がかかりません。

イデコは分配金をまるまる再投資に充てられるので効率が良くなるわけですね。

受け取る際に控除が受けられる

「イデコは老後のために貯めるお金」

という位置付けなので、受け取る際は

複数年にわたって受け取る「年金」または一括で受け取る「退職金」として受け取ります。

(両方を組み合わせて受け取ることも可能)

そして、この2つのケースで受け取った場合にもしっかり税金がかかります。

けど、この「年金」と「退職金」は基本的には働けなくなった後の老後のお金って感じだよね。

だから他の所得よりも税金がかかりにくい制度になっているよ。

年金として受け取る

イデコを年金として受け取る場合の所得は雑所得に分類されます。

そして、雑所得を計算する際に公的年金等控除と言うものが使えます。

「掛金が全額所得控除」のところで出てきた小規模企業共済等掛金控除とか生命保険料控除とかと同じ感じ?

小規模企業共済等掛金控除とかは色んな所得を合計して、その合計した所得から引くことができる控除です。

対して公的年金等控除は雑所得(年金の所得)を計算するときに使う控除です。

流れとしては、

雑所得を計算するために公的年金等控除を使う

↓

給与所得や雑所得などを合計する

↓

合計した所得から小規模企業共済等掛金控除や生命保険料控除などの所得控除を引く

↓

それでも所得が余ればそれに税率をかけて支払う税金が決まる

さきほどの所得税の金額を出すこの式。

(所得-所得控除額)×税率

公的年金等控除はこの式の「所得」の部分を減らすことができる控除です。

公的年金等控除額は年金収入や年齢で細かくわかれています。

公的年金等に係る雑所得の速算表(平成17年分以後) 年金を受け取る人の年齢 (a)公的年金等の収入金額の合計額 (b)割合 (c)控除額 65歳未満 (公的年金等の収入金額の合計額が700,000円までの場合は所得金額はゼロとなります。) 700,001円から1,299,999円まで 100% 700,000円 1,300,000円から4,099,999円まで 75% 375,000円 4,100,000円から7,699,999円まで 85% 785,000円 7,700,000円以上 95% 1,555,000円 65歳以上 (公的年金等の収入金額の合計額が1,200,000円までの場合は、所得金額はゼロとなります。) 1,200,001円から3,299,999円まで 100% 1,200,000円 3,300,000円から4,099,999円まで 75% 375,000円 4,100,000円から7,699,999円まで 85% 785,000円 7,700,000円以上 95% 1,555,000円 出典:国税庁HP

イデコからの収入や公的年金の収入、受け取る年齢などを考慮して計算しなければならないので少々面倒ですが、イデコから受け取ったお金も公的年金等控除額を使えることを覚えておきましょう。

退職金として受け取る

イデコの場合、一時金で受け取るときは退職金として退職所得に分類されます。

この所得は少し特殊で、税金を計算するときに他の所得と合算することはしません。

退職所得を計算してみて、金額がゼロになればもちろん税金はかかりませんし、もし退職所得が発生しても他の所得と合算しないため、税率は低くなる傾向にあります。

退職所得の計算方法は、受け取った金額から下の表の控除額を引いて、さらに2分の1にします。

退職所得控除額の計算の表 勤続年数(=A) 退職所得控除額 20年以下 40万円 × A

(80万円に満たない場合には、80万円)20年超 800万円 + 70万円 × (A – 20年) 出典:国税庁HP

イデコでは掛金を拠出していた期間が勤続年数になります。

20年×40万円=800万円

残りの5年は70万円

5年×70万円=300万円

800万円+300万円=1100万円

イデコで受け取った一時金が1100万円までなら税金はかからないですね。

400万円×2分の1=200万円

200万円×税率で支払う税額が決まります。

但し注意点もあって、他の所得とは合算しませんが、退職金同士は合算しなければなりません。

イデコで一時金を受け取って、会社からも退職金を受け取った場合、この2つは合計する必要があります。

そして、退職所得控除額を計算するうえで、拠出していた期間と勤続していた期間が重複していてもその期間は足すのではなく、最も長い期間で計算します。

でも、税金をあまり払いたくない私にとってはすごくお得な制度なのはわかった!

メリットをまとめると、

・拠出した金額に応じて所得税、住民税が減る

・本来儲かったお金には税金がかかるけどイデコならかからない

・受け取るときにお得な控除が受けられる

だね。

でもこんなにお得なら全員始めればいいと思うんだけど・・

けど、人によってメリットを受けられない場合もあったり、注意しなければいけないこともあるんだ。

それに、そもそもイデコに加入できない人もいるよ。

イデコ(ideco)に加入できない人は?

基本的にはほぼ全員加入できると思ってもらって大丈夫ですが中には加入できない人もいます。

20歳未満60歳以上の人

確定拠出年金というくらいなので、60歳になり年金をもらう年齢になったら加入できなくなります。

そしてイデコには60歳以降は「拠出することができない」といったルールもあります。

ただし、70歳までなら運用することはできます。

60歳の時点ですぐに必要なお金じゃなければ、最長70歳まで受け取りを遅らせることができます。

だからイデコも65歳まで拠出できるようになるのでは?なんて噂もあるらしいよ。

海外に住んでいる人

ただし、イデコは自分年金といっても公的年金の上乗せと考えられていますので、海外に住んでいる人でも日本の厚生年金に加入している場合などは引き続き拠出、運用ができます。

国民年金保険料の免除や猶予を受けている人

「収入が少なくて保険料を払うのが難しい」

「学生で収入が無くて保険料が払えない」

こういった場合、年金保険料の免除や猶予の制度が受けられます。

ただ、イデコは公的年金の上乗せ制度。

なので、基礎部分の保険料を払っていないと加入することはできません。

農業者年金に加入している

年間60日以上農業の仕事をしている人は農業者年金に加入することができます。

この年金は簡単にいうと農業者専用のイデコです。

似たような制度に2つ同時に加入することは認められないわけですね。

勤め先の企業型確定拠出年金に加入している

イデコは個人型確定拠出年金でしたよね。

実は似たような制度で「企業型」もあるんです。

この企業型に加入している場合イデコには原則加入できません。

ただし例外もあって、会社の規約によりダブルでの加入を認めていれば加入できます。

とはいっても、メリットは無いし、ダブル加入を認めている会社はほぼ無いと思ってもらって大丈夫です。

イデコ(ideco)の注意点

こんなメリット満載なイデコですが、一度始めたら途中でやめることは原則できません。

そこで最低限知っておきたい注意点をお伝えしますね。

60歳まで引き出すことができない

これがイデコの最大のデメリットと言われることが多いです。

例えば、子供の大学資金や住宅購入などでまとまったお金が必要になったとしてもイデコで貯めた資金を引き出すことはできません。

拠出する金額を減らしたり一時的に拠出を中断したりすることはできますが、イデコ上にある資金はロックされることに注意です。

ただ、個人的にはメリットなんじゃないかと思っています。

僕はそれほど意思の強い人間ではなく、貯金をするというのがとても苦手でした。

誘惑に弱い僕にとっては、先取貯蓄みたいな感覚で強制的に貯められるのでメリットに感じます。

また、イデコで積み立てたお金は基本的には60歳から70歳までの間で受け取りを開始することができます。

しかし加入期間によって受け取り開始年齢が遅れる場合があります。

50歳以上の加入は受け取り年齢に注意

加入期間が10年以上ある人は、60歳から70歳までの間で受け取り時期を自由に決めることができます。

ただ、50歳を超えてからの加入となると、加入期間10年を満たすことができませんよね。

その場合、受け取り開始時期が加入期間によって遅れてきます。

| 加入期間 | 受け取り開始年齢 |

| 10年以上 | 60歳から70歳までの間 |

| 8年以上10年未満 | 61歳から70歳までの間 |

| 6年以上8年未満 | 62歳から70歳までの間 |

| 4年以上6年未満 | 63歳から70歳までの間 |

| 2年以上4年未満 | 64歳から70歳までの間 |

| 1ヶ月以上2年未満 | 65歳から70歳までの間 |

運用のリスクがある

イデコの対象となる金融商品は定期預金、保険、投資信託があります。

定期預金、保険は元本が保証されていますが、投資信託にはリスクがあります。

投資信託は自分のお金を専門家にお願いして増やしてもらうイメージですが、運用が上手くいかず、元本割れしてしまうケースもあります。

だったら、大きく増えないかもしれないけど、定期預金で運用していったほうがいいんじゃない?

手数料がかかる

イデコを利用するには絶対に必要な手数料があります。

手数料を把握しておかないと、定期預金の利息より手数料の方が上回ってしまう場合もあります。

・口座管理手数料 年間2004円(月167円)

意外と高いですよね。

今の超低金利では年間4781円の金額を定期預金の利息で回収しようとすると、よほどの残高が無い限り不可能です。

そこで、定期預金には〇%、投資信託には〇%といったように自分の目的にあわせて資産を振り分けることも大切になってきます。

他にも色々な考え方がありますね。

メリットのところでお伝えした運用益が非課税、掛金が全額所得控除。

定期預金では運用益の非課税のメリットの恩恵はあまり受けられませんが、掛金の全額所得控除はもちろんあります。

利息と手数料を見たときでは手数料が上回り損をしていますが、還付される所得税を考慮すればトータルでお得になるケースもあります。

その他の手数料は以下のようなものがあります。

・信託報酬手数料 投資信託を活用した場合にかかり、元本確保型の場合にはかかりません。

・振り込み手数料 受け取る際に432円ほどかかります。一時金で受け取る場合にそれほど気にしなくてもよいと思いますが、年金形式で毎月受け取るとなると、年間5184円にもなってしまいます。

じゃあ、全額所得控除なんだから、所得税を払わなくてもいいくらいたくさん拠出するっていうのもありなの?

イデコ(ideco)に拠出できる金額は?

イデコは最低毎月5000円から、1000円単位で拠出することができます。

拠出する金額は年単位で決めらているので年間で最低6万円からですね。

手続きは必要ですが、例えば年に2回、6月と12月に3万円づつ拠出することもできます。

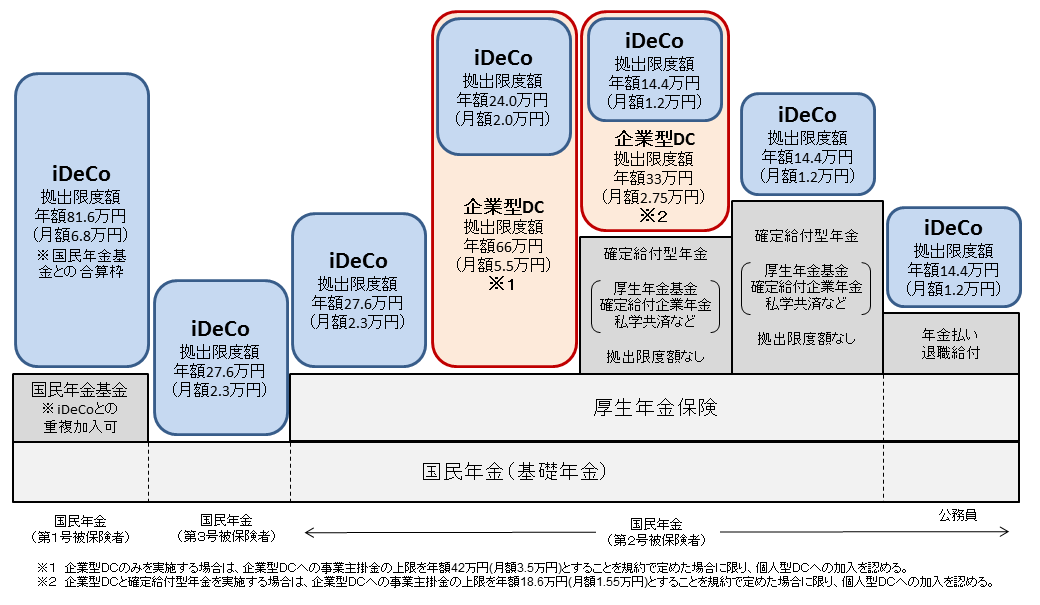

そして拠出できる限度額はどの公的年金に加入しているのかによって違いがあります。

年816,000円

月68,000円

・第2号被保険者(会社員等)

年276,000円

月23,000円

・第3号被保険者(専業主婦等)

年276,000円

月23,000円

基本的には上記が拠出限度額ですが、会社員の場合では企業型の確定拠出年金や確定給付年金に加入している場合は少し複雑になっています。

出典:厚生労働省HP

イデコ(ideco)とは?まとめ

今回はイデコ(ideco)のメリットを中心に概要を解説させていただきました。

絶対に始めたほうがいい!と言う人や、いやいや、60歳まで引き出せないなんてあり得ないでしょ!と言う人もいて、ホントに様々な意見がありますが、僕としては、「所得税を払っていない」「膨大な額の退職金がもらえる」「カツカツで月5000円を拠出するのがきびしい」こういったケースでなければ始めるのが吉だと思っています。

ただ、制度を理解せずに始めるのはおすすめしませんし、今後こどもが生まれたり、進学したり、あるいは住宅ローンを組むことになったり、今とは異なるお金の使い方をする時が来るかもしれません。

そういった時に後悔しないように、納得してから始めていただければと思います。

イデコの積立金を受け取るとき、「あ~あのとき行動しておいてよかった~」って思えるようにしたいですね。

もっと超簡単におしえてくれ~(>_<)