令和2年度分の年末調整の用紙、扶養控除等(異動)申告書の一番下に単身児童扶養者の記入欄が新たに追加されました。

単身児童扶養者というのは文字通り、1人で子供を扶養している者。というわけですが、多くの方は母子家庭の方を想像するのではないでしょうか?

もちろん間違ってはいないのですが、母子家庭の方が全員該当するわけでは無いんです。

そこで今回は、単身児童扶養者とはどういった人なのか?記入するのは誰なのか?

また、母子家庭の人を対象とした「寡婦」との違い。年末調整での書き方。

などをお伝えしたいと思います。

スポンサーリンク

単身児童扶養者とは?年末調整で記入する対象者は誰?

単身児童扶養者という言葉は2019年の税制改正で新しくできた言葉です。

日本年金機構のHPによると、

12月31日の時点で以下の3つすべての要件に該当する人と書かれています。

1・児童扶養手当の支給を受けている児童の父または母である方

2・現に婚姻(婚姻の届出をしていないが、事実上婚姻関係と同様にある場合を含みます。)をしていない方または配偶者(婚姻の届け出をしていないが、事実上婚姻関係と同様の事情にある方を含みます。)の生死の明らかでない方

3・児童扶養手当の対象児童の総所得金額等の合計額が48万円以下

出典:日本年金機構HP

簡単にまとめると、子供がまだ幼く、児童扶養手当をもらっている婚姻をしていないシングルマザー(シングルファザー)の方です。

まぁいわゆる母子家庭の人って感じですよね。

ですが注意していただきたいのは2番目の要件です。

「現に婚姻をしていない方~」

とありますよね。

母子家庭なんだから当たり前でしょ!と思うかもしれませんが、ここでは離婚や死別は問われていません。

給与所得者の扶養控除等(異動)申告書の裏面にも下記のような説明があります。

婚姻(婚姻の届け出をしていないが、事実上の婚姻関係と同様の事情にある場合を含む。)をしていない人又は配偶者(婚姻の届け出をしていないが、事実上の婚姻関係と同様の事情にある者を含む。)の生死が明らかでない人

つまり、婚姻をしていないが子供がいる、いわゆる未婚の母、未婚のひとり親と言うことです。

未婚のひとり親になる事情は様々だと思いますが、たとえば、

・子供ができたけど、婚姻する前にパートナーが亡くなってしまった

など、こういった場合に該当します。

上記の説明にもありますが、もちろん事実婚の状態では該当しません。

法的には婚姻をしていないけど、

パートナーと一緒に住んでいる。

あるいは定期的に生活費をもらっている。

こういった場合は事実婚になりますので単身児童扶養者には該当しません。

そもそも事実婚状態では児童扶養手当は支給されないのでここはあまり気にしなくて良いと思いますけどね。

今回、単身児童扶養者の欄が追加されたのはひとり親の住民税の非課税範囲の改正によるものです。

なので、事実婚にあたる場合やひとり親本人の所得が多い場合には対象外となるわけです。

ここまでを簡単にまとめますと、

・児童扶養手当が支給されている

・子供の所得が48万円以下

・ひとり親本人の所得が135万円以下

これらすべてに当てはまる人で、年末調整の単身児童扶養者の記入をすることで翌年の住民税が非課税となります。

それではなぜ今回単身児童扶養者という項目が追加されたのか?

それは、離婚や死別でシングルになった「寡婦」との不公平があったからなんです。

単身児童扶養者と寡婦の違いは?

単身児童扶養者の欄が追加されたのは住民税の非課税範囲が改正されたからでしたよね。

民法上の婚姻関係があった配偶者と離婚や死別をして条件を満たすと寡婦(寡夫)となります。

寡婦になった場合、住民税では「所得135万円以下であれば非課税になる」といった特別ルールがあります。

これは、普通に住民税の計算式に当てはめて計算する非課税限度額より範囲が広い場合があります。

もちろん扶養親族の人数などでも変わってくるので必ずとは限りません。

要は、寡婦であれば、寡婦でない人と比べたときに少し多めに稼いでも住民税が非課税になると言うことです。

ですが、未婚のひとり親は?

民法上の婚姻関係は無いですよね。

と言うことは寡婦では無い。

住民税の特別ルール、所得135万円以下の非課税が使えないことになります。

そこで今回、単身児童扶養者と言う言葉を作って、

「未婚のひとり親も所得135万円以下であれば住民税非課税のルールを適用できるようにしよう!」となったわけです。

じゃあ単身児童扶養者も寡婦も同じ?といったらそうでもなくて、違いはあるんです。

例えば、子供が所得の条件などを満たして生計を一にしていれば親は寡婦になる可能性があります。

これは子供や親の年齢は関係ありません。

つまり子供が成人していても、親は所得135万円以下の住民税非課税ルールが使える場合もあるのです。

一方、単身児童扶養者は要件1に「児童扶養手当の支給を受けている児童の父または母である方」とあります。

児童扶養手当と言うのは子供が18歳に達する日以降の最初の3月31日までしか支給されません。

ということは子供が18歳以上になったら必然的に所得135万円のルールは使えないことになります。

また、寡婦であれば寡婦控除と言った所得控除を使うことができます。

これは控除できる金額は違いますが住民税、所得税を計算するときに一定額を所得から引くことができます。

一方、単身児童扶養者は寡婦ではないので寡婦控除は使えません。

仮に未婚のひとり親と寡婦の人の所得が同じで、条件を満たした子供と生計を一にしている場合、寡婦控除が使えない分未婚のひとり親は寡婦の人と比べて住民税や所得税が高くなるケースもあります。

このように単身児童扶養者と寡婦では違いがあります。

今回の改正で、条件は少し違いますが、住民税が非課税になる所得は同じになりましたね。

税制上ではまだまだ寡婦のほうが優遇されていますが、改正される可能性も十分あると思うので今後の情報に期待ですね。

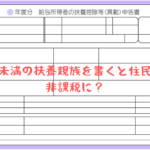

それでは最後に、対象者はどのように記入すればよいのか?お伝えしたいと思います。

年末調整での書き方、記入例

記入するところは4箇所で、とても簡単です。

まず、一番左の口の中に「レ」とチェックします。

次に児童扶養手当証券の番号ですね。

児童扶養手当は親の所得などにより金額が異なる場合もあると思いますが、金額については問われていないので全部支給でも一部支給でも対象となります。

児童扶養手当証券は全部支給でも一部支給でも発行されます。

もし手元に無い場合はお住まいの市町村に問い合わせてみて下さい。

そして、子供の名前。

フルネームで記入しましょう!

子供の所得の見積額。

翌年の子供の所得の予想額を記入します。

多くの場合は0と記入することとなると思いますが、子供がアルバイトなどをする場合には収入から給与所得控除額を引いた所得を記入します。

この金額が要件3の「48万円以下」でなければならないわけですね。

対象になる子供が複数人いる場合はどうしたらいいの?

というのを役所で聞いてみたのですが、その場合は対象となる子供の名前、所得見積額はすべて記入して下さい。とのことでした。

スペース的には1人分しか書けなそうですけどね。

無理矢理書いて下さいってことみたいです。

ただし、16歳未満の子供がいる場合には「単身児童扶養者」の欄の上「16歳未満の扶養親族」の記入が必要になります。

こちらに所得の見積額を記入した場合は単身児童扶養者のほうの所得見積額は書かなくて大丈夫です。

また、少しややこしい話なんですけど、子供が2人、3人といる場合では所得135万円より非課税範囲が広くなる可能性があります。

住民税が非課税になる所得の計算方法というのがあって、たとえば東京23区内だと

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+21万円+10万円

この金額以下だと住民税が非課税になります。

16歳未満の子供が2人いた場合、この計算式に当てはめると

35万円×(1+2)+21万円+10万円=136万円

になります。

つまり、単身児童扶養者の非課税枠より普通に住民税の非課税枠を計算したほうが範囲が広くなるのです。

こういったケースの場合では単身児童扶養者の欄の記入は必要ありません。

この計算式の数字はお住いの市区町村で異なる場合がありますので確認してみてください。

「○○市 住民税 非課税」などで検索すると確認できます。

最後の「異動月日及び事由」の欄は、この申告書を提出した後に変更があった場合に記入する箇所なので空欄のままで大丈夫です。

単身児童扶養者の年末調整まとめ

年末調整で配布される扶養控除等(異動)申告書の単身児童扶養者の欄に記入する人は

・婚姻していない、事実婚ではない

・子供の総所得金額等の合計額が48万円以下

・本人の所得が135万円以下

この4つをすべて満たす人です。

これにより、「寡婦であると所得135万円以下であれば住民税が非課税となる」という制度が未婚のひとり親にも適用されることになりました。

寡婦に該当する方は既に所得135万円以下のルールの対象なので「単身児童扶養者」の欄の記入は必要ありませんが「寡婦」のチェックは忘れずにして下さいね。

もし忘れてしまっても、さかのぼって申請することができますので良かったら確認してみてください。

今回、未婚のひとり親は寡婦控除の対象にはなりませんでしたが条件によっては給付金が支給される場合がありますので忘れずに申請しましょう。

税務署に確認しましたところ、寡婦の方も児童手当を支給されていれば単身児童扶養者の欄に記入するようです。

コメントありがとうございます。

自分もこの記事を書く前に

「寡婦に該当する場合は既に135万円の非課税枠があるけど、それでも記入するのか?」

「所得135万円を超えている人も記入するのか?」

気になったので税務署に確認してみました。

しかし、年末調整の用紙を見ながら説明してくれるだけではっきりとした回答は得られませんでした。

そこで市役所にも確認しに行ったところ、「寡婦の人は既に135万円の非課税枠があるので書く必要は無い」と返答をもらいました。

また「所得が135万円以上ある人は書く必要はあるのか?」

「子供が複数人いて、135万円以上の非課税枠がある人でも書くのか?」

確認したところ、その場合は書く必要はない。

もし不安であれば一応書いて下さい。

と、回答をもらいました。

よくよく年末調整の用紙を確認したところ「現に婚姻していない」つまり結婚をしたことがない。と書いてあるので寡婦の人は該当しないかと。

寡婦の場合は民法上の婚姻関係が必要なので。

税務署や市役所でも人によって回答が違うことも意外とあるのかもしれません。