平成30年(2018年)分の所得税より、「配偶者控除」「配偶者特別控除」が改正されました。

今まで、「関係ないから・・・」

と、思っていたあなたでも配偶者控除の対象者になるかもしれません。

今回はわかりやすくするため、夫がサラリーマン、妻がパートという前提で書いていきます。

スポンサーリンク

配偶者控除とは?わかりやすく解説!

パートの主婦が多い会社などでは

とよく耳にすることがあると思います。

実際ぼくも主婦たちのいる会社で働いていたこともあるのですが、なんとなく「扶養の範囲で」とか「103万円以内で」とか言っておけばいい。

みたいな風潮で、しっかり理解している人は少なく感じます。

確かに税金関係は複雑でわかりにくいと思いますが、この記事を読んでいる時点で多少は詳しくなれると思うので是非読み進めていただければと思います。

少し脱線しましたが、まずは配偶者控除についてですね。

ざっくりいうと

って制度です。

妻の所得が38万円以下(年収でいうと103万円)であれば夫の所得から38万円引くことができます。

所得にもいろいろ種類があって複雑なので、ここでは給与だけで簡単に説明します。

一般的に年収とは会社が払うすべてのお金の合計で、残業代やボーナスなども含みます。

ただ交通費は月に15万円までは含めません。

税金とか保険料などが引かれる前の金額が年収ですね。

その年収から経費として引ける給与所得控除があります。

年収ー給与所得控除=給与所得

で、この給与所得から引けるのが配偶者控除などです。

給与所得控除は年収によって引ける金額が違うのですが最低でも65万円は引けることになっています。

年収103万円-給与所得控除65万=給与所得38万円

給与所得38万円であれば配偶者控除の対象になる(夫の税金が安くなる)

さらに誰でも対象になる基礎控除というものが38万円があり、妻自身の所得がなくなる(所得税無し)

夫は配偶者控除を使える、妻は所得税が発生しない、この2つを満たすギリギリのラインが妻の所得38万円(年収103万円)だったわけですね。

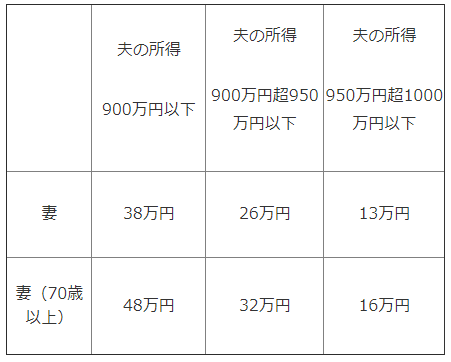

しかし2018年からは夫の所得によって引ける金額が変わります。

2018年以降の配偶者控除

2017年までは夫の所得は関係なく、妻の所得が38万円を超えなければ適用できたのですが2018年から新たに夫の所得が要件に加わりました。

しかし所得が1000万円を超える人というのは数%と言われていて該当する人は少ないかと思います。

夫がたくさん稼いできてくれれば問題無いですが実際はそうもいかないですよね。

家計を守るためも妻が働かなければならないケースもあると思います。

例えば、こんなケース。

この場合、妻の年収が103万円を超えてしまうと配偶者控除が受けられなくなってしまいます。

生活が苦しくて妻が働く時間を増やしているのに、夫は控除が受けられなくなって税金を多く払わなくてはならない。

なんのために妻は頑張っているんだ!ってことになりますよね。

そこで次のような制度があります。

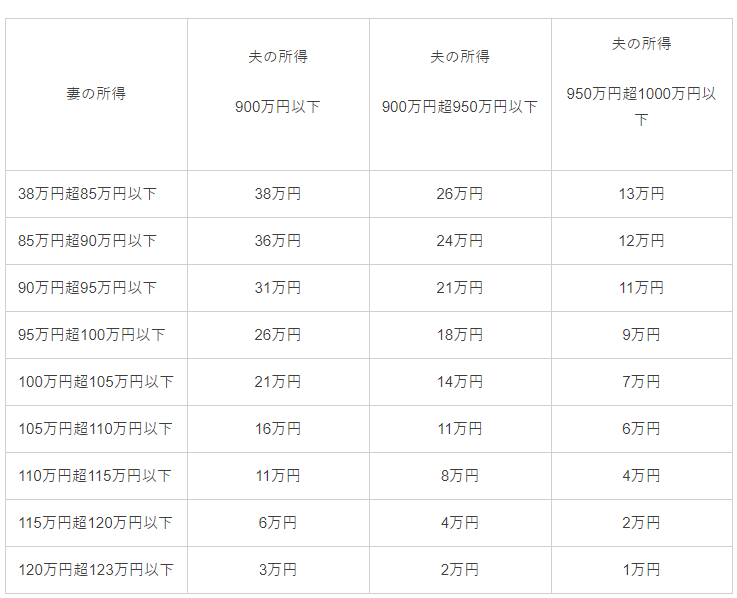

配偶者特別控除とは?わかりやすく解説!

これは妻が年収103万円を超えたからといって夫の所得から引ける金額を0円にするのではなくて、段階的に控除額を少なくしていく制度です。

配偶者控除と同じく夫の所得でも違いがあります。

2018年以降の配偶者特別控除

こちらも夫の所得が1000万円を超えると対象外となりますね。

2017年までの夫の要件は「所得が1000万円以下」のみだったのですが、今回の改正で細かくなりました。

妻の所得の要件は「38万円超76万円未満」だったのに対し「38万円超123万円以下」になり大きく変わりました。

つまり妻がいままでより多く稼いでも控除の対象のなるかもしれないし、

いままで対象でなかった妻が対象になるかもしれないですね。

配偶者控除、配偶者特別控除の制度だけを見れば、

「妻は収入を増やしても今まで通り控除の対象になる」という事なのですが、

ほかの制度との関係に注意しなければなりません。

いわゆる○○万円の壁ってやつですね。

年収の壁をまとめてみたので良かったら確認してみてください。

配偶者控除、配偶者特別控除まとめ

今までは妻の所得が38万円以下であれば夫の所得に関係なく配偶者控除を受けることができました。

今回の改正で夫の所得が多い場合、配偶者控除は減ったり無くなったりしちゃいましたね。

配偶者特別控除は適用範囲が広がり、パートの妻にとっては収入を増やす働き方も選択できるようになりましたが、夫の所得の要件が以前より細かくなりました。

配偶者控除や配偶者特別控除の改正はされましたが、健康保険や所得税の制度は変わっていませんので、ほかの制度も考慮しつつ働く必要があると思います。

健康保険や税金のしくみは複雑なことも多いと思いますが自分に合った方法で、お得に働いていきたいものですね。